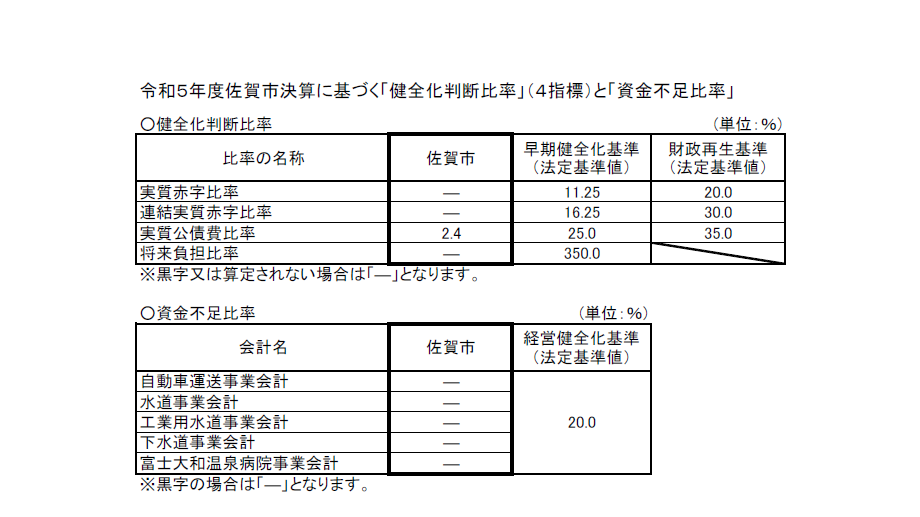

令和5年度決算に基づき健全化判断比率等を算定した結果、全ての指標において、財政健全化への取組が必要となる基準値を下回りました。

(1) 実質赤字比率

一般会計等における標準的な収入規模に対する赤字額の割合です。

令和5年度は黒字でした。

(2) 連結実質赤字比率

全ての会計( 一般・特別・公営企業)の収支を合計した場合の標準的な収入規模に対する赤字額の割合です。

令和5年度は全ての会計で実質収支(資金収支)が黒字でした。

(3) 実質公債費比率

一般会計等における標準的な収入規模に対する借金返済額の割合です。

令和5年度は早期健全化判断基準(25.0%)を大幅に下回りました。

(4) 将来負担比率

一般会計等における標準的な収入規模に対する将来負担すべき実質的な負債残高の割合です。

令和5年度は基金や後年度に交付される地方交付税等の額が将来負担すべき負債残高の額を上回ったため、算定されていません。

(5) 資金不足比率

各公営企業会計における事業規模に対する資金不足額の割合です。

令和5年度は全ての会計で資金不足はありません。

関連ファイル

この記事に関するお問い合わせ先

総務部 財政課 財政係

〒840-8501 佐賀市栄町1番1号 本庁2階

電話:0952-40-7040

ファックス:0952-26-5663

専用フォームで担当課にメールを送る